|

河北理财网综合:随着河北省内两大城商行2024年经营数据的全面披露,一场关于“谁更强”的较量浮出水面。河北银行以超5700亿资产规模稳坐规模榜首,唐山银行则以净利润增速和资产质量实现弯道超车。本文从五大维度对比分析,揭开两家银行的真实竞争力,只能做到尽量客观。

一、规模之争:河北银行“大而不强”,唐山银行“精而高效”

河北银行:资产总额5704.6亿元,连续四年保持7%以上增速,稳居省内第一。但规模扩张未能转化为盈利优势,2024年净利润21.96亿元,同比骤降19.82%。

唐山银行:资产规模3522.38亿元(约为河北银行的62%),但净利润达33.88亿元,以12.37%的增速连续四年领跑河北城商行。

其单位资产净利润率(ROA)0.96%远超河北银行的0.38%,效率优势显著。

核心结论:河北银行规模占优但盈利能力疲软,唐山银行以“小而美”模式实现效益碾压。

二、盈利质量:唐山银行“稳如磐石”,河北银行“增收不增利”

收入结构对比

河北银行依赖投资收益(占营收30.6%)支撑增长,利息净收入占比仅63%,抗风险能力弱。

唐山银行虽投资类资产占比较高(2024年前三季度投资收益占净利润38.53%),但通过债券投资实现稳定收益,净息差1.73%仍高于行业均值。

利润含金量

河北银行2024年信用减值损失63亿元(同比+58.21%),直接侵蚀利润空间。

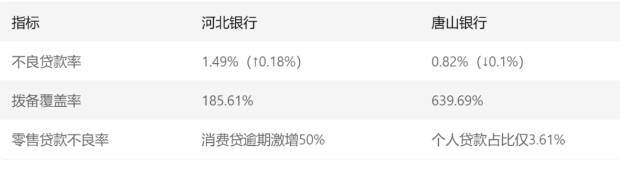

唐山银行不良贷款率仅0.82%,拨备覆盖率高达639.69%,风险成本显著低于同业。

三、资产质量:唐山银行“固若金汤”,河北银行“风险暴露”

风险警示:

河北银行激进零售转型埋雷,消费贷年利率高达36%、投诉量居全省首位。

唐山银行信贷集中度超标(前十大客户贷款占比73.5%),需警惕大客户违约风险。

四、战略转型:河北银行“进退维谷”,唐山银行“破局在望”

河北银行的困局

零售转型失控:个人贷款占比51%,但消费贷不良风险加速暴露。

IPO十年未果:核心一级资本充足率9.23%逼近红线,上市计划屡次搁浅。

唐山银行的破局

新任董事长刘立君推动三大改革:压降贷款集中度、发力零售金融(目标3年内零售贷款占比超10%)、优化投资结构。

2024年个人经营性贷款同比激增98.42%,数字化转型初见成效。

五、行业地位:河北银行“光环褪色”,唐山银行“逆势崛起”

在《银行家》2024全球银行排名中,河北银行从249名跌至261名,唐山银行跃升38位。

唐山银行净利润自2023年起反超河北银行,2024年领先优势扩大至11.92亿元。

没有永恒的王者,只有时代的答卷

河北银行虽坐拥规模优势,但盈利质量下滑、风险积聚已动摇其“一哥”地位;唐山银行凭借稳健经营和高效风控,正从追赶者蜕变为领跑者。未来胜负手在于:河北银行能否守住零售转型底线?唐山银行能否化解集中度风险?这场较量,或将重塑河北金融格局。

(数据来源:河北银行及唐山银行2024年同业存单发行计划、年度报告及公开评级文件)

特别说明:本文数据截至2025年2月23日,最新动态请以官方披露为准。(来源:城商行研究)

免责声明:刊发文章仅为传播更多信息,版权归原作者所有,如有侵权请及时联系删除。

|

网友评论 |

|

|

|

|