|

河北理财网讯 随之国内金融行业的日益发达,普通消费者能够申请到的消费金融产品也多了起来,特别是信用卡的普及以及支付宝花呗、京东白条等产品的出现,让大众日常消费又多了一种选择——可以提前透支消费,之后再还款。很多人将几种大家常用的消费金融产品玩到很“6”,甚至几款产品相互混着用。虽然方便了消费,但这中间也有不少隐患。本篇,融360信用卡分析师就为大家总结5个误区,供大家参考。

误区一:超前消费、过度透支

有一种说法是,当你不把信用卡当成一种债务的时候,你已经掉进了信用卡的“陷阱”里。什么意思呢?无论信用卡也好,还是同质化产品支付宝花呗、京东白条等互联网金融产品,当你在使用的时候,其背后都意味债务,是你向银行或者阿里或者京东借用了一笔钱。当然,天下没有免费的午餐,借用的钱是需要到期偿还的。

有的人在使用以上几种产品的时候,会有一种错觉,认为里面的钱就是自己的钱,可以随便花,因此很容易超前消费、过度消费,导致无力还款造成逾期。要知道,过度消费也会成为一种不良习惯。所以说,使用信用卡、花呗、白条的时候,第一个要规避的误区就是过度透支。

还有一点就是,以上几款产品如果到期不能按时全额还款的话,都是有利息的,也就是说你使用这些产品过度消费,要承担高昂的成本。

误区二:逾期还款

有人说信用卡重点在于“信用”二字,意味着银行透过你的信用情况而授予你透支消费的额度,你也同样可以通过使用信用卡累积自己的信用记录。其实,信用卡、花呗、白条都是一样的,信用卡逾期的话会直接上央行的征信报告,尽管目前花呗与白条还不直接上央行征信,但是机构自己也会有自己的征信大数据,会成为判断你个人征信情况的依据。只要有过逾期还款,就等于毁了你的征信记录,以后再办理任何借贷业务都要受到一定阻力。

另外,三款产品逾期还款都要收取利息。多数银行信用卡采取“全额罚息”的方式计收,也就是说一旦你未能全额还款,你已还款部分也不能享受免息期了,都要收利息,非常昂贵。花呗与白条通常也是一样。利息征收都是按照日息万分之五来收的。你可以算算你如果未能全额还款的话,需要缴纳多少利息?

误区三:经常办理分期

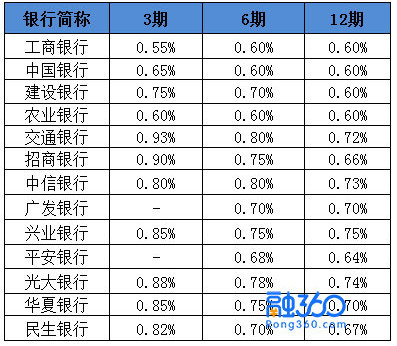

信用卡、花呗、白条都可以分期还款。但是分期要缴纳一笔不菲的分期手续费。信用卡的分期手续费融360信用卡分析师说得比较多,几家主流银行信用卡分期12期的手续费计算标准如下图:

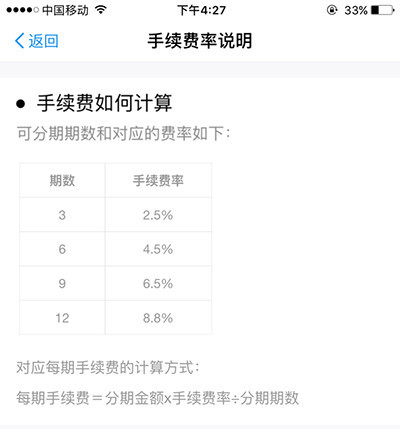

花呗、白条分期当然也不是免费的。以花呗为例,分期手续费为:

误区四:按照最低还款额还款

误区二里提到,如果持卡人没有按期全额偿还信用卡账单的话,就会被收取利息,而且大部分银行是“全额罚息”。这里还是给大家举个例子说明:

假设持卡人每月账单日为20号,到期还款日为每月8号。11月整体账单为10000元,其中11月1日消费一笔2000元,11月10日消费一笔2000元,11月20日消费一笔6000元。12月8号,持卡人只还了最低还款额1000元,剩余金额12月18日还清。

按照全额罚息的方式计算,利息是这样的:1000*0.05%*37天(11月1日-12月8日)+1000*0.05%*47天+2000*0.05%*38天(11月10日-12月18日)+6000*0.05%*28天(11月20日-12月18日)=164元。

误区五:套现

无论是信用卡,还是花呗、白条,总有人喜欢“钻空子”,通过不违规的操作,比如虚假交易,将里面的透支额度套刷出来,也就是大家常听到的“套现”。套现看似是占了银行的便宜,也能让资金用起来更灵活,殊不知这里面不仅有很高的成本,而且风险也是极大的。

先说信用卡,市面上的机具一般手续费在0.65%以上,且套现出来的钱只能无息使用50天左右,之后又要滚动套现以拆东补西,偿还卡债。长期下去,要损失的手续费也是一笔不小的支出。

而且信用卡套现一旦被银行识别出来,就会给你降额封卡,甚至还要追究法律责任。

套现的大致流程是,用户到套现商家的淘宝店购买一件虚拟商品,确认付款时用花呗支付,然后商家扣除一定比例的手续费后再把剩下的钱打到买家的支付宝中。这样操作,同样有高昂的手续费,据说手续费在5%-15%之间。花呗套现有极高的被骗风险,不少用户在找所谓中介套现的过程中遭遇骗局,使用花呗支付后,对方就“消失”,未能将约定款项返回给用户,导致用户损失。

以上就是信用卡、花呗、白条混着用需要避免的5个误区。

|

网友评论 |

|

|

|

|