|

河北理财网讯 我有位同事,几乎每天都能接到消费金融公司或者银行打来的电话,电话的内容也都大同小异,就是让你去他们家借钱。

你要问他们贷款利率有多少,电话那头也都说的很含蓄,要么说成手续费,要么直接告诉你每个月还多少钱就行了,就是不说贷款的真实利率是多少,所以整的我这同事也稀里糊涂。

估计很多人在计算如信用卡分期等贷款的年利率时,都下意识的直接用月利率或者月费率*12,但实际上大家犯了一个常识性错误,虽然每期的利息不变,但实际上本金是不断减少的,所以你的实际成本要高很多。

为了让大家算明白这笔账,今天就再跟大家讲讲excel里一个超级好用的公式:IRR

01.

IRR,学名叫内部收益率,往复杂了说,这是技术经济学用来评价方案的效率性指标;往简单了说,它可以帮我们计算贷款的实际成本,记住这个作用就行了。

举个例子:

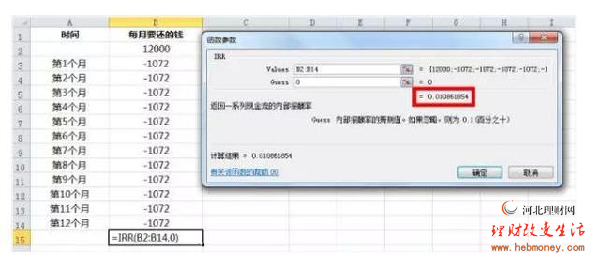

信用卡分期,账单12000元,分了12期,如果费率是0.6%的话,每月要还的钱是12000/12+12000*0.6%=1072元。

在excel中第1行输入12000元,这是你一共要分期的金额,然后在第2-14行输入-1072元,这是你往后每个月要还给银行的钱,相当于支出了,所以用“-”来表示,之后在「公式」中找到IRR,把每月要还的钱全都选中,即B2:B14,得出来的结果(下图红框框)就是实际的月利率,然后再乘上12,就得出了年利率,实际算出来是13.03%。

还有一种情况,可能在放款时先要你支付一笔手续费,比如下面车贷这个例子:

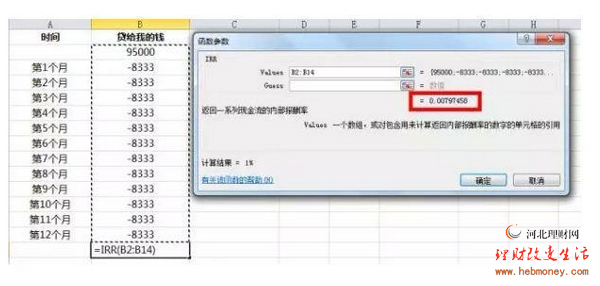

一辆价值15万的汽车,贷款公司可以贷给我10万元,期限1年,手续费是5%,也就是说我在贷款放款之前,要提前支付100000×5%=5000元的手续费。

这样算来,实际贷给我的金额就是9.5万元,而我今后一年里每月要还的金额还是按照10万元计算的,也就是 10万/12个月=8333元,这种情况的实际利率用IRR计算,结果如下:

0.79%的月利率再乘以12,实际的年利率就是9.48%。

02.

如果你嫌用excel麻烦,那么我再给你一个可以用计算器就能按出实际贷款利率的公式:

a*n*24/(n+1)

其中,a代表月费率,n代表你要借几个月。

还是举例子看。

某东的白条借款,手续费率每期是0.5%,而你每个月要还的钱和手续费都是固定的,那么:

借3个月的话,实际年利率是0.5%*3*24/(3+1)=9%;

借12个月的话,实际年利率是0.5%*12*24/(12+1)=11.07%;

借24个月的话,实际年利率是0.5%*24*24/(24+1)=11.52%;

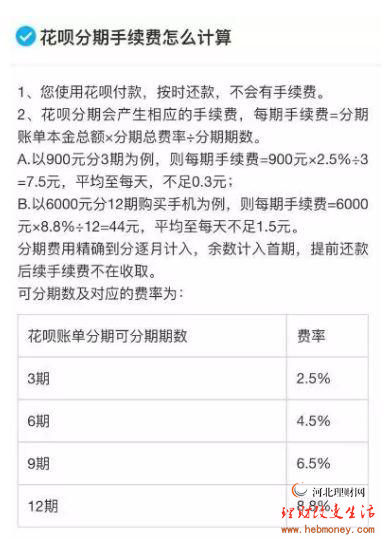

当然还有一种情况,就是借款期限不一样,月费率也不一样,比如某宝的花呗分期。

其实这个很简单,把它转化成月费率就可以了。比如分3期的时候,月费率是2.5/3,分6期的时候,月费率就是4.5/6.,分12期的时候,月费率就是8.8/12。

然后套用a*n*24/(n+1)的公式算一下:

借3个月,实际年利率是15%;

借6个月,实际年利率是15.4%;

借一年,实际年利率是16.2%。

03.

某宝还有一个借呗,它的还款是每月金额固定。这时候,直接用月利息*12或者是日利息*365,就可以算出实际年利率了。

比如按日利率0.05%计算,实际的贷款成本就是0.05%*365=18.25%。

这么算来,白条、花呗和借呗的实际利率并不低。(来源:好规划网)

|

网友评论 |

|

|

|

|