|

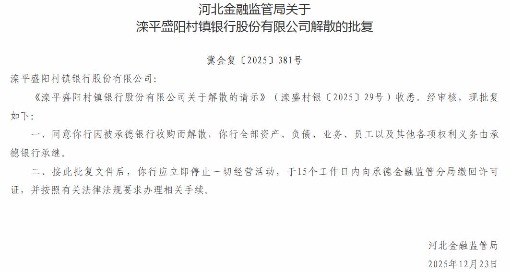

河北理财网综合(刘杰)年末岁尾,河北金融监管局发布一则批复滦平盛阳村镇银行股份有限公司解散并被承德银行收购的公告。再次将村镇银行推向公众视野——又一家村镇银行完成解散程序,退出市场。

这并非孤例,数据显示,2025年以来已有超226家村镇银行通过吸收合并、收购或直接解散等方式退出,数量是2024年的2.72倍 。从2007年首家村镇银行诞生时的“普惠火种”,到如今密集重组的“结构性调整”,近二十年间,村镇银行的发展轨迹折射出中国县域金融生态的深刻变革。

村镇银行的出现,源于一场面向农村金融的“破冰之旅”。2006年,为破解农村地区“融资难、融资贵”的困境,监管部门放宽农村金融准入政策,允许发起设立主要服务“三农”和县域小微企业的村镇银行。2007年3月,四川仪陇惠民村镇银行作为全国首家村镇银行正式开业,标志着这一新型农村金融机构登上历史舞台。在政策红利加持下,村镇银行迅速扩张,巅峰时期全国法人机构数量突破1600家,成为县域金融市场的重要补充力量,为农户生产经营、小微企业创业提供了“家门口的金融服务”,填补了传统银行在偏远地区的服务空白。

然而,先天不足与后天挑战逐渐暴露,让部分村镇银行陷入发展困境。从自身来看,多数村镇银行规模偏小、资本实力薄弱,股权结构单一且治理机制不完善,抗风险能力本就较弱;在业务层面,服务对象多为农户和小微企业,信贷需求具有小额、分散、风险高的特点,而部分机构还存在偏离支农主业、“垒大户”等问题,导致不良资产累积 。外部环境的变化更让生存压力陡增:随着数字金融普及,大型银行凭借技术和资金优势下沉县域市场,同业竞争日趋激烈;宏观经济结构调整过程中,县域实体经济承压,进一步加剧了村镇银行的信用风险。辽宁太子河村镇银行因被空壳公司骗贷7亿元最终破产,大连金州联丰村镇银行因历史包袱沉重、资产质量较差进入破产程序,这些案例正是部分村镇银行困境的真实写照 。

在风险防控与高质量发展的双重诉求下,“减量提质”成为村镇银行改革的核心主线。2025年政府工作报告明确提出要稳妥有序推进村镇银行改革重组,中央经济工作会议也强调深入推进中小金融机构减量提质,为改革指明了方向。从实践来看,“村改支”“村改分”成为主流模式——村镇银行注销法人资格,其资产、负债、业务和员工由主发起行承接,原址改建为主发起行分支机构,既守住了金融风险底线,又实现了资源优化整合 。四川、湖北等省份已有超20家村镇银行通过该模式完成重组,湖南、广东等省份也有超10家机构参与其中 。

值得关注的是,这场改革的参与主体正不断扩容。此前,村镇银行重组多由城商行、农商行主导,而2025年以来,工商银行、农业银行、交通银行等国有大行纷纷“下场”,工商银行收购重庆璧山工银村镇银行并改设支行,成为国有大行参与“村改支”的首例 。浦发银行、民生银行等股份制银行也积极跟进,浦发银行年内已完成10余家村镇银行的收编工作 。外资银行则选择差异化退出路径,汇丰银行、澳新银行旗下村镇银行通过转让业务、直接解散的方式退出,转而聚焦自身优势领域 。多元主体的参与,让村镇银行风险处置更具效率,也推动县域金融资源重新优化配置。

对于市场而言,村镇银行的“减量”绝非行业萎缩,而是一场提质增效的结构性重塑。常熟银行通过集中吸收合并村镇银行,快速渗透县域市场,降低了综合管理成本,实现了双赢发展 ;对于普通储户,存款由承接银行兜底,交易安全不受影响;对于员工,多数通过选岗分流继续留任,工作稳定性得到保障 。截至2025年12月,全国仍有1282家村镇银行坚守阵地,首家村镇银行四川仪陇惠民村镇银行已平稳运行18年,它们在改革浪潮中持续深耕县域,成为服务乡村振兴的重要力量 。

从诞生时的普惠初心,到改革中的迭代升级,村镇银行的发展历程始终与中国农村金融的变革同频共振。当前,这场以“减量提质”为核心的改革仍在持续,预计2026年兼并重组步伐还将提速。未来,经过重组后的县域金融机构,将凭借更雄厚的资本实力、更完善的治理机制和更高效的服务模式,继续扎根乡村、服务实体,让金融活水更精准地浇灌县域经济沃土,这正是村镇银行改革的最终意义所在。

|

网友评论 |

|

|

|

|