|

河北理财网讯 不知道大家有没有听过一句话:亏损50%,要涨100%才解套。

举个例子,如果你有100块,亏损50块,要想回本,需要100%的涨幅,翻一番才能涨回来,是不是很难。

就因为很难,理财过程中,大家十分害怕亏损,米米自己也不例外,不过害怕亏损就不理财了吗?

当然不是,市面上有很多低风险的理财产品,都是供我们这些“胆小鬼”选择的。

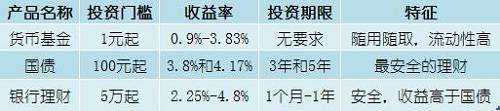

米米整理了三种低风险理财产品,按照投资门槛从低到高分别是货币基金、国债和银行理财。

货币基金1元起投,更有甚者1分钱就可以购买,门槛非常低,而且随存随取,非常方便。

货币基金也有自己的劣势,那就是收益率相对较低,最有名的货币基金余额宝收益率一度跌破3,今年以来收益率持续走高,不过目前为止,七日年化也只有3.78%。

米米提醒大家,近来市面上出现了一类假宝宝产品,打着“XX宝收益秒杀余额宝”的旗号。它们的收益或许很高,但它们对接的不一定是货币基金,切记,只有对接货币基金的才是常说的低风险宝宝理财产品。

国债100元就可申领,是最安全的理财产品之一。不久前发行的2017年第一批国债3年期年利率3.8%,5年期4.17%,都比一般的银行定期要高。

国债的缺点是投资期限较长,短到3年,长则5年,流动性有点差。

银行理财,这里特指银行卖的保本保息的理财产品,收益率还不错,投资期限也不算长,但它最大的弊端是投资门槛过高,5万元起(快问问你周围谁买银行理财了,可能是隐形土豪)。

知道了市面上常见的三种低风险理财产品,怎样根据自己的实际情况进行购买呢?

需要综合考虑投资门槛、投资期限以及流动性。

投资门槛。一句话,买得起是前提,买不起神仙也没办法。

投资期限。如果你有一笔闲钱,长期都不会用到,就可以购买国债,但你短期内可能需要用这笔钱,还是购买货币基金或银行理财。

流动性。吃不准长期还是短期,保不齐明天就用这笔钱,米米建议选择存取灵活的货币基金。

敲小黑板,在购买银行理财产品前,米米还要啰嗦几句。

银行保本理财产品不一定100%保本。保本理财产品是有保本比例的,如保证本金的90%,到期时就有可能损失10%的本金,购买前一定要问好保本比例。

银行保本理财产品对本金的保证也可能是有时间要求的。很多人以为银行保本理财产品在整个投资期内都可以100%保障本金,即使提前赎回也不会有本金损失;而实际情况是,如果在到期前提前赎回,在市场走势不尽如人意的情况下,存在本金损失的可能。

PS:很多人留言询问2017年各大银行存款利率,米米制作了一个榜单,有需要的朋友可以在后台回复“银行存款利率”就可以查看啦。(来源:融360)

|

网友评论 |

|

|

|

|