|

一年一度春来临,一年一度谁争锋?

2018年4季度,银行理财能力综合排名和单项排名结果如下:(本稿件由河北理财网整理发布)

综合理财能力:全国性银行排名前五的依次为兴业银行、中信银行、华夏银行、中国工商银行和中国光大银行;

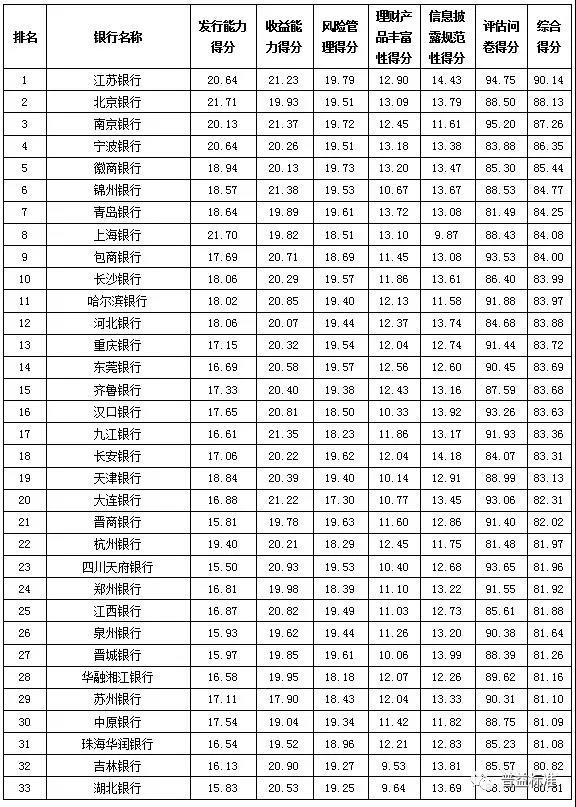

城市商业银行排名前十的依次为江苏银行、北京银行、南京银行、宁波银行、徽商银行、锦州银行、青岛银行、上海银行、包商银行和长沙银行;

农村金融机构排名前十的依次为广州农商银行、江苏江南农商银行、重庆农商银行、青岛农商银行、上海农商银行、杭州联合农商银行、江苏常熟农商银行、广东南海农商银行、吉林九台农商银行和宁波鄞州农商银行。

发行能力:全国性银行排名前五的依次为中国农业银行、中国建设银行(并列第一)、中国工商银行、上海浦东发展银行和交通银行(并列第四);

城市商业银行排名前十的依次为北京银行、上海银行、江苏银行、宁波银行(并列第三)、南京银行、杭州银行、徽商银行、天津银行、青岛银行和锦州银行;

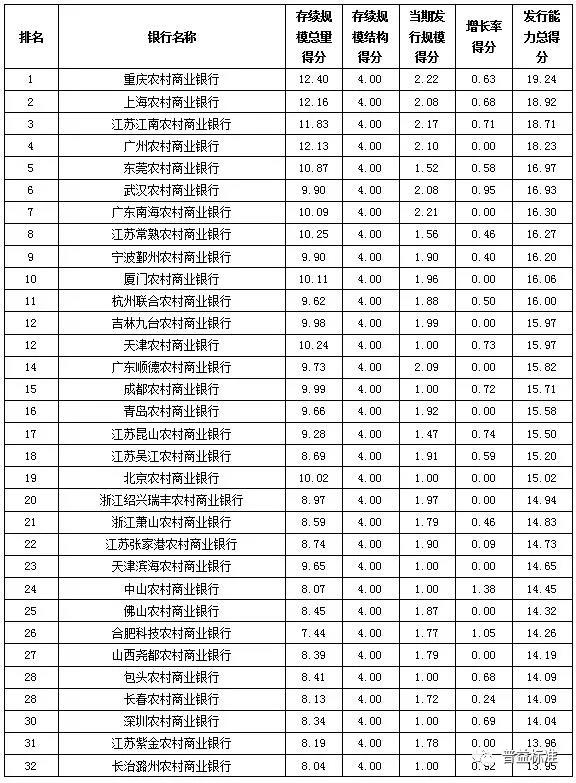

农村金融机构排名前十的依次为重庆农商银行、上海农商银行、江苏江南农商银行、广州农商银行、东莞农商银行、武汉农商银行、广东南海农商银行、江苏常熟农商银行、宁波鄞州农商银行和厦门农商银行。

收益能力:全国性银行排名前五的依次为渤海银行、兴业银行、浙商银行、华夏银行和上海浦东发展银行;

城市商业银行排名前十的依次为营口沿海银行、盛京银行、锦州银行、南京银行、洛阳银行、九江银行、廊坊银行、葫芦岛银行、江苏银行(并列第八)、大连银行和赣州银行(并列第十);

农村金融机构排名前十的依次为广州农商银行、天津滨海农商银行、重庆农商银行、山西运城农商银行、浙江杭州余杭农商银行、贵州花溪农商银行、江苏江南农商银行、成都农商银行、包头农商银行(并列第八)、江苏扬中农商银行、山西乡宁农商银行(并列第十)和江苏常熟农商银行(并列第十)。

风险管理能力:全国性银行排名前五的依次为中国光大银行、华夏银行、中国民生银行、中国农业银行(并列第三)和中国建设银行;

城市商业银行排名前十的依次为江苏银行、徽商银行、南京银行、晋商银行、长安银行、青岛银行、晋城银行(并列第六)、长沙银行、东莞银行(并列第八)和重庆银行;

农村金融机构排名前十的依次为青岛农商银行、广州农商银行、重庆农商银行、山西河津农商银行、江苏江南农商银行、江苏常熟农商银行、广东南海农商银行、贵阳农商银行、长春农商银行(并列第八)、山西尧都农商银行、贵州花溪农商银行(并列第十)、内蒙古呼和浩特金谷农商银行(并列第十)和江苏盐城农商银行(并列第十)。

理财产品丰富性:全国性银行排名前五的依次为交通银行、华夏银行、中国光大银行、中信银行和兴业银行;

城市商业银行排名前十的依次为青岛银行、徽商银行、宁波银行、上海银行、北京银行、江苏银行、贵阳银行、东莞银行、杭州银行和南京银行(并列第九);农

村金融机构排名前十的依次为广州农商银行、东莞农商银行、杭州联合农商银行、深圳农商银行、江苏常熟农商银行、江苏江南农商银行、江苏吴江农商银行、江苏张家港农商银行、上海农商银行(并列第八)和广东顺德农商银行。

信息披露规范性:全国性银行排名前五的依次为兴业银行、中国光大银行、广发银行、中信银行和中国建设银行;

城市商业银行排名前十的依次为江苏银行、嘉兴银行、福建海峡银行、长安银行、晋城银行、泰安银行、成都银行、汉口银行(并列第七)、青海银行和吉林银行;

农村金融机构排名前十的依次为珠海农商银行、宁波鄞州农商银行、青岛农商银行、山西榆次农商银行、江苏江南农商银行、广州农商银行、武汉农商银行、上海农商银行、江苏紫金农商银行和亳州药都农商银行。

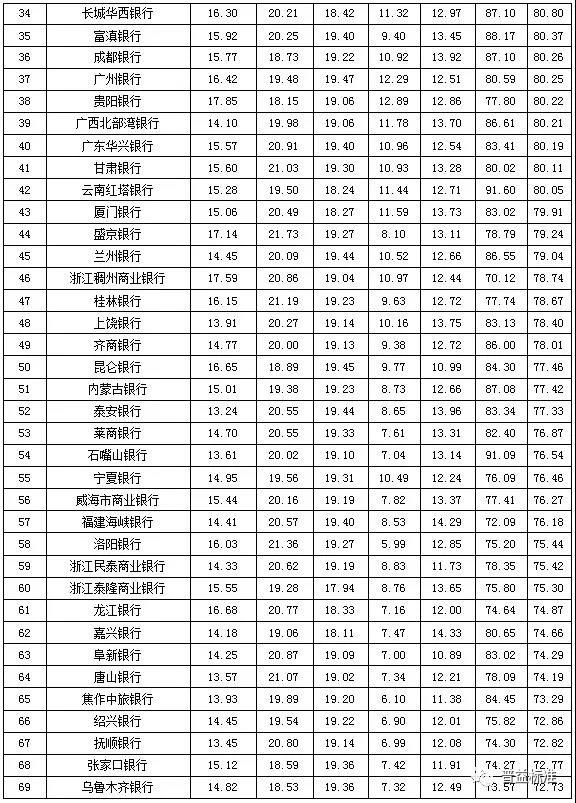

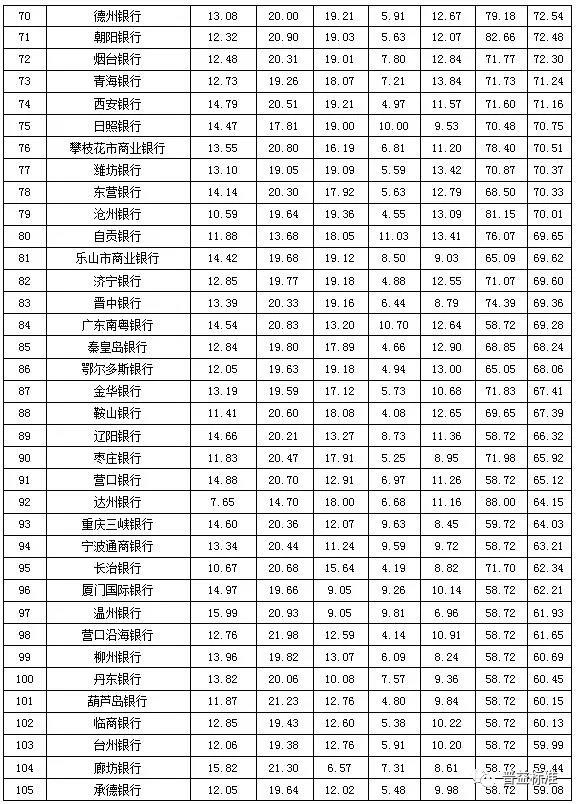

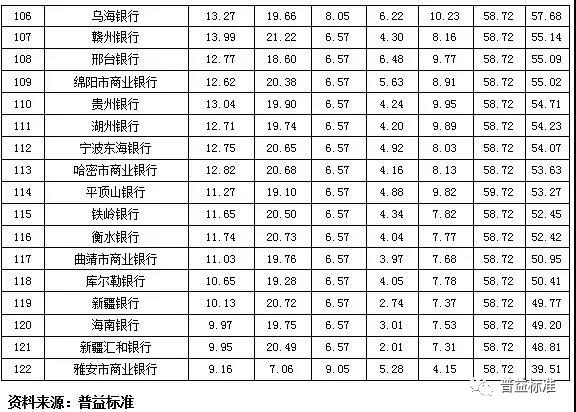

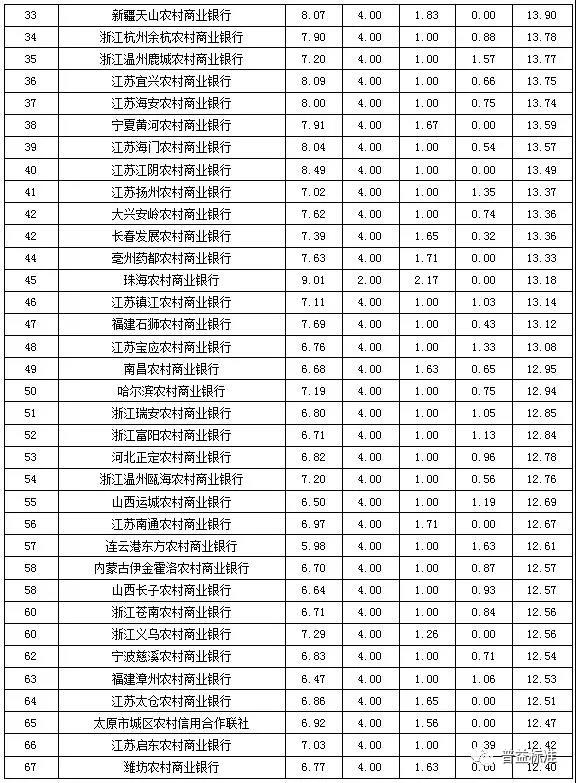

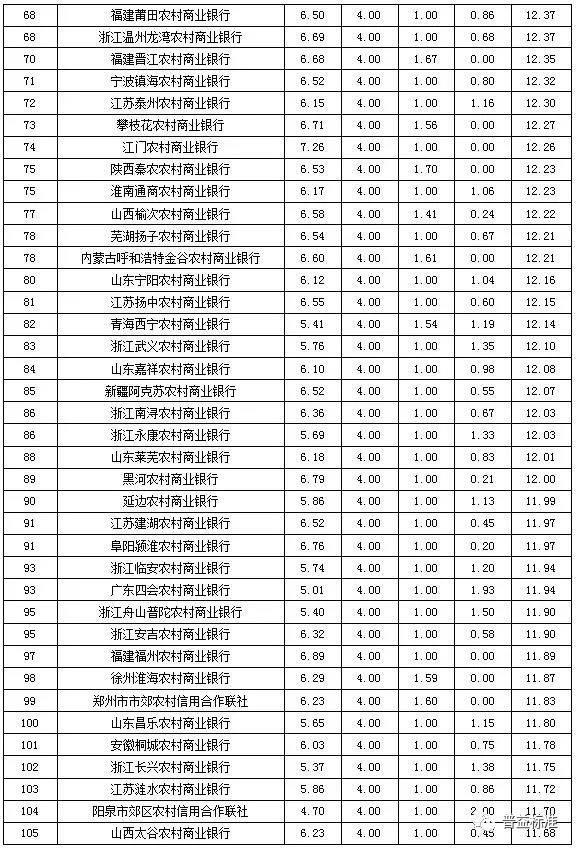

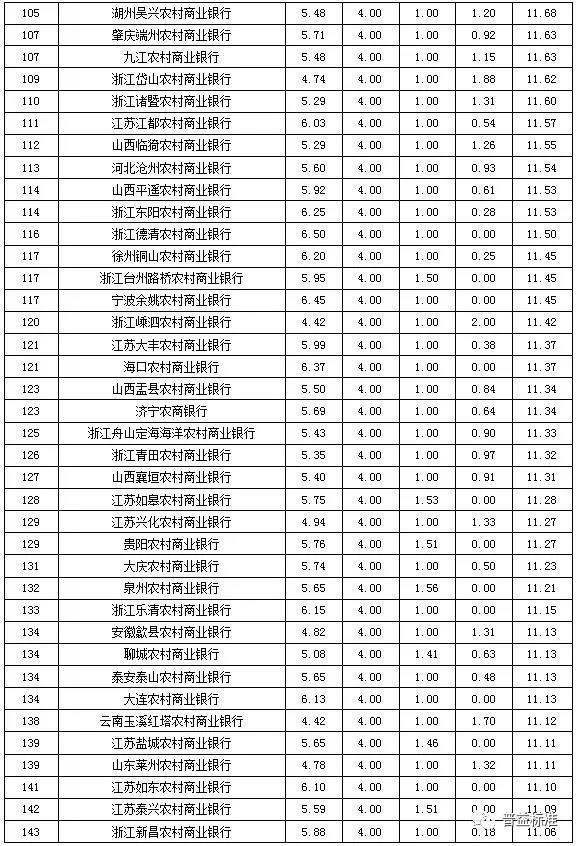

(考虑文章篇幅原因,本次农村金融机构各分类指标排名仅展示前150名)

河北理财网·银行理财能力排名报告

此次银行理财能力排名以2018年4季度为观察期。我们对观察期内各家银行的理财产品进行统计与评价,同时辅以评估问卷调查的形式对各家银行理财业务的产品研发、投资管理、产品销售、信息披露等方面进行考察与分析。

本次排名对象为所有在本季度发行过产品的内资银行或本季度未发行产品但有产品存续或到期的内资银行,共计419家,较上期增加16家;

其中包括全国性银行18家(国有银行6家,股份制商业银行12家),城市商业银行122家,农村金融机构279家。本季度银行理财能力排名囊括了所有预期收益型产品(包括封闭式、半开放式和全开放式产品)和净值型产品。

我们的数据来源于银行通过公开渠道披露的信息、与银行签订的数据交换协议及每季度银行反馈的动态问卷,其中本季度问卷返回数达165份。

其中,动态问卷的反馈信息中涵盖了各家银行的发行总量及存续数据,再结合前两个渠道的数据,我们对2018年4季度银行理财产品存续规模总量进行了估计(产品数量与存续规模按普益标准统计口径,与银行业理财登记托管中心统计口径稍有差异)。

419家商业银行(不包括外资银行)季末存续109178款理财产品,较2017年4季度减少13112款,同比下降10.72%,存续规模估计为30.71万亿元,较2017年4季度同比增长6.32%。

从发行主体类型来看,2018年4季度全国性银行理财产品的存续数量及存续规模均领先,城市商业银行次之,最后是农村金融机构。

其中,全国性银行(包括国有银行和股份制银行)存续数量为47279款,同比(较2017年4季度,下同)减少13.38%,存续规模为24.77万亿元,同比增长9.64%;

城市商业银行存续数量为34470款,同比减少7.21%,存续规模为4.47万亿元,同比减少4.25%;

农村金融机构(包括农商银行、农信社、农合行)的产品存续数量为27429款,同比减少10.23%,存续规模为1.47万亿元,同比减少6.55%。

从认购对象来看,2018年4季度个人理财产品存续数量为82715款,同比增长1.33%,存续规模为23.54万亿元,同比增长17.03%;

机构理财产品存续数量为24040款,同比减少28.82%,存续规模为5.62万亿元,同比减少6.15%;同业理财产品存续数量为2423款,同比减少64.81%,存续规模为1.55万亿元,同比减少44.20%。

全国性银行的理财能力竞争仍然激烈,其中兴业银行在各方面均衡发展,表现稳健,综合理财能力在全国性银行中维持第一位。

城市商业银行中,九江银行收益能力有较大提升,且信息披露规范性有所加强,综合理财能力排名由3季度的第30名上升至第17名。

农村金融机构中,郑州市市郊农村信用合作联社响应转型号召,加强资管业务各方面能力建设,综合理财能力排名由3季度的第37名上升至4季度的第28名。

从宏观经济表现来看,2018年4季度GDP同比增速6.4%,全年GDP同比增速6.6%,实现预期发展目标。2018年以来,中国经济运行总体稳定,企业盈利状况良好,制造业投资、民间投资增长持续回暖,新产业、新产品、新业态继续保持较快增长。

10月至12月,CPI同比涨幅逐月小幅收窄,平均值为2.2%,这主要是由原油价格下降所致;12月末,广义货币(M2)余额为167.68万亿元,同比增长8.2%,增速较上月末低0.9个百分点。

整体来看,随着内外供需的进一步调整,经济结构继续优化升级,经济增长速度维持在合理区间,稳步发展的宏观经济为中国资管行业的发展提供了良好的外部环境。

从行业监管来看,2018年12月《商业银行理财子公司管理办法》正式实施,鼓励商业银行通过理财子公司形式开展银行理财业务,并在理财销售、投资、产品分级、委外合作等方面释放多重利好。

销售方面,下调公募理财销售门槛,放宽理财销售渠道,且个人投资者首次购买理财不再强制实行面签制度;

投资方面,非标投资余额规定有所放松,且允许公募理财直接投资股票;

产品分级方面,允许发行分级理财产品;

委外合作方面,允许合规私募投资基金管理人作为理财投资合作机构。

商业银行通过理财子公司开展资管业务,一方面能强化银行理财业务风险隔离,推动银行理财回归资管业务本源,逐步有序打破刚性兑付,更好保护投资者合法权益;

另一方面也能优化组织管理体系,建立符合资管业务特点的风控制度和激励机制,促进银行理财业务规范转型。

目前已有中国建设银行、中国银行、中国农业银行、交通银行等4家银行获批设立理财子公司,另有20多家银行宣布拟设立理财子公司。

这不仅有利于银行理财长期健康发展,也有利于丰富机构投资者队伍,拓宽金融市场资金渠道,满足金融消费者多样化金融投资需求。

从市场发展趋势来看,在资管新规、理财新规、理财子公司管理办法等监管政策指引下,银行理财业务结构进一步优化,理财业务转型发展的步伐正逐步加快。

具体来看,零售理财存续规模继续上升,与3季度比较,环比上升4.38%,与去年同期相比,同比上升17.03%;净值型理财产品存续数量大幅上升,与3季度比较,环比上升10.41%,与去年同期相比,同比上升84.82%,净值化转型进程明显加快。

与此同时,受政策环境与市场环境的双重冲击,一些中小型银行将舍弃理财业务,或回归银行存贷本业,或向财富管理领域转型发展。

未来,在监管政策引导下,提前设立理财子公司的商业银行或将以此为契机,借助政策红利进一步扩张自身业务规模,进而提升市场核心竞争力。

同时,尚不具备条件成立理财子公司的中小型银行则需进一步厘清未来银行理财业务发展战略和发展规划,加强资管业务各项核心能力建设,推动力所能及的业务转型和发展。

综合理财能力排名

全国性银行排名前五的依次为兴业银行、中信银行、华夏银行、中国工商银行和中国光大银行;

城市商业银行排名前十的依次为江苏银行、北京银行、南京银行、宁波银行、徽商银行、锦州银行、青岛银行、上海银行、包商银行和长沙银行;

农村金融机构排名前十的依次为广州农商银行、江苏江南农商银行、重庆农商银行、青岛农商银行、上海农商银行、杭州联合农商银行、江苏常熟农商银行、广东南海农商银行、吉林九台农商银行和宁波鄞州农商银行。

2018年4季度,全国性商业银行中,理财能力综合排名前五的银行依次是兴业银行、中信银行、华夏银行、中国工商银行和中国光大银行。

2018年4季度,兴业银行持续稳健经营,各考核单项表现均较优秀,理财能力综合得分依旧维持在全国性银行第一位;

面临行业转型,中信银行积极丰富产品类型,扩充产品池,以进一步拓展客户群,其各方面考核较为靠前,理财能力综合得分位居全国性银行第二位;

华夏银行理财产品的发行与收益本季度表现较为突出,理财能力综合得分位居全国性银行第三位。

全国性银行综合排名前十强中,全国性股份制银行与国有银行的比例为7:3,与3季度相比,国有银行数量继续增加,资管业务持续发力。

从市场表现来看,中国建设银行、中国银行、中国农业银行、交通银行理财子公司相继获批,国有银行资管业务发展潜力巨大,或将引领行业新发展。

2018年4季度,城市商业银行中,理财能力综合排名前十的银行依次是江苏银行、北京银行、南京银行、宁波银行、徽商银行、锦州银行、青岛银行、上海银行、包商银行和长沙银行。

随着《商业银行理财子公司管理办法》的颁布,理财子公司相对银行资管部门在开展资管业务方面有更多监管红利,市场上设立理财子公司的热情高涨。

从数据统计来看,包括本季度综合理财能力分别位列城市商业银行前三名的江苏银行、北京银行、南京银行在内,目前已有10家城商行拟设立理财子公司,城商行理财业务竞争激烈程度可见一斑。

在转型过渡期内,各城商行应根据自身实际情况,积极响应监管号召,有序完善支撑净值产品运营的制度建设、系统建设以及人才队伍建设等,提升自主投资管理能力,稳步推进净值化转型。

2018年4季度,农村金融机构中,理财能力综合排名前十的银行依次是广州农商银行、江苏江南农商银行、重庆农商银行、青岛农商银行、上海农商银行、杭州联合农商银行、江苏常熟农商银行、广东南海农商银行、吉林九台农商银行和宁波鄞州农商银行。

从数据统计来看,2018年4季度参与排名的农村金融机构为279家,较3季度增加了16家。由于《商业银行理财子公司管理办法》为银行资管业务的发展带来一定的监管利好,为部分农村金融机构发展资管业务带来信心。

目前,广州农商银行和广东顺德农商银行已公布拟设立理财子公司,农村金融机构设立理财子公司的队伍逐步扩大。

在积极布局转型的同时,由于监管实质性要求并未放松,农村金融机构也需注意转型带来的风险控制、信息披露合规性等方面的问题,把控好转型节奏,以顺利完成转型过渡。

全国性商业银行:

城市商业银行:

农村金融机构:

|

网友评论 |

|

|

|

|